銀行から借入する時の資金使途には、【設備資金】と【運転資金】があります。

【設備資金】とは機械や車やOA機器などの買い取り資金に対して、【運転資金】とは商品、材料仕入や人件費等に充てる資金の事を言います。手持ち資金がない場合は、銀行から借入する事があると思いますが、今回は【運転資金の借り方】についてお話したいと思います。

【運転資金】とは?

所要運転資金または、正常運転資金と呼ばれています。

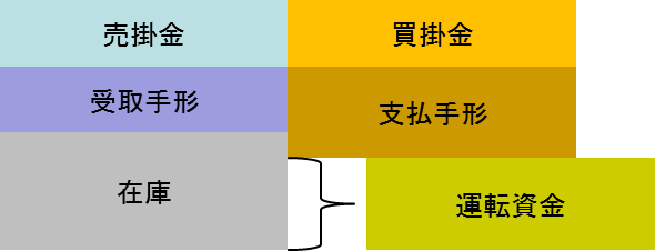

貸借対照表の数字で運転資金を表しますと下の図になります。

(所要・正常)運転資金=(売掛金+受取手形+在庫)-(買掛金+支払手形)

所要運転資金とは貸借対照表の数字の事で、正常運転資金とは売掛金の中の回収不能な先(金額)や在庫の中の不良在庫(金額)を差し引いた実態の事を言います。

運転資金とは、すぐに現金化できる資産(左)から近々に支払うべく債務(右)を差し引いた、いわゆる「不足資金」という事です。この不足資金は一時的に不足する事ではなく金額の大きい月、小さい月があれ、継続して不足する資金となります。

会社からすれば、運転資金は多い時には多く借入が出来たら、資金繰りが円滑になります。

もちろん借りたら、返さなければいけません。

ではこの運転資金を借入する時、長期、短期どっちで借りた方が良いか?

運転資金などの流動的な資金を調達する場合に便利な借入に「当座貸越」があります。当座預金を持つ会社に対し、限度枠の中で自由に出し入れできる借入です。非常にありがたい借入ですが、かなり審査が厳しい借入金です。当座貸越が出来ない会社でも、「短期継続融資」という借入があり、返済期日時に融資をつなぎ返済期限を延長してもらえる資金で、実質返済をしない借入になります。

短期資金を上手に活用し毎月の資金繰りを円滑にする事が、安心につながります。

お付き合いのある銀行へご相談されてみては如何でしょうか。